買賣房屋的過戶流程中,賣房時的稅費要繳哪些?試算工具看這邊!

買房賣屋過戶流程中,賣房的屋主須需要繳交什麼費用呢?簡易賣屋稅費試算工具及賣方需要負擔費用與說明都在這,想賣房的您快一起來看!

▌ 快速掌握市場行情、輕鬆索取土增稅試算表 → 前往我家有多夯了解!

過戶流程中,身為賣方的您,會需要負擔哪些費用呢?一次告訴你!!

想要賣房時的稅費能輕鬆計算?簡易賣屋稅費試算工具 → 由此去

推薦給你

賣方需要負擔費用與說明

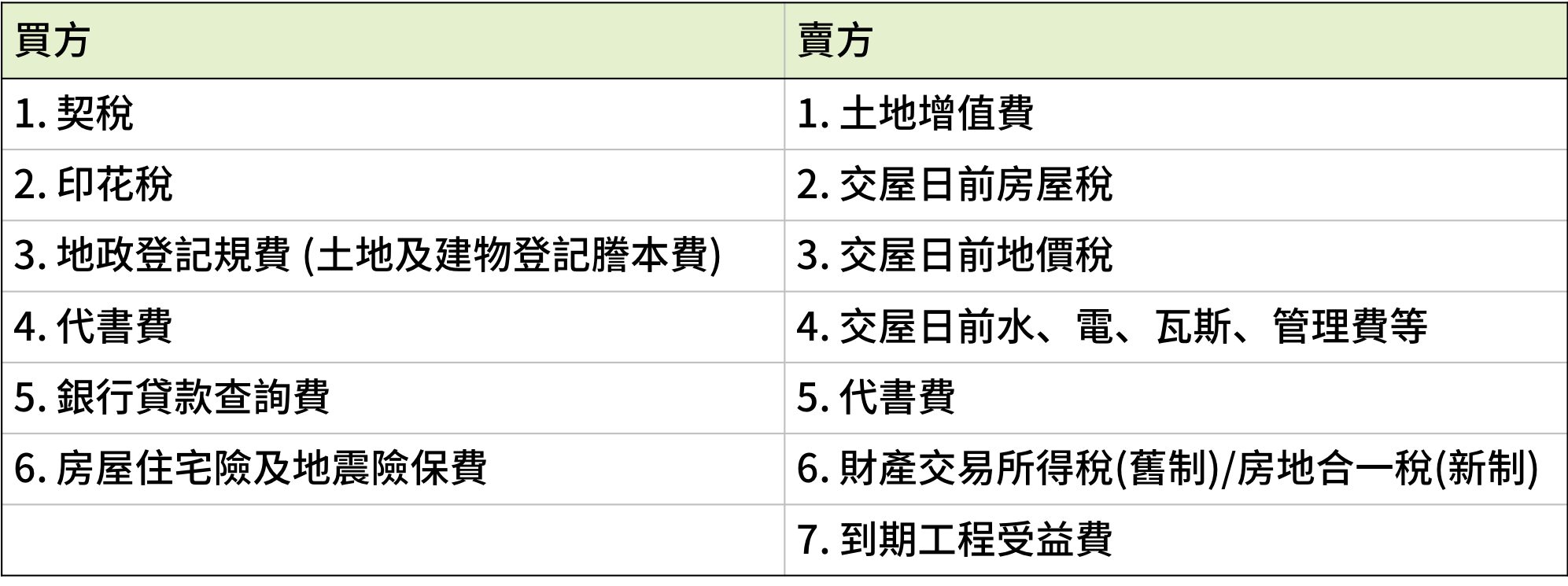

1.土地增值稅

稅率:一般20%、30%、40%;自用住宅優惠稅率10%

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

2.交屋日前房屋稅

依交屋日,按比例分算(課稅期間7/1至次年6/30)(開徵日期5/1至5/31)

→ 房屋稅怎麼算?節稅秘方大公開!

3.交屋日前地價稅

依交屋日,按比例分算 (課稅期間1/1至12/31)(開徵日期11/1至11/30)

→ 地價稅是什麼?稅率怎麼算?|你不能不知道的不動產持有稅+買屋成本

4.交屋日前水、電、瓦斯、管理費等

交屋日為分界點,買賣雙方再按比例分擔,一般交屋日前費用由賣方負擔,交屋日後費用由買方負擔

5.代書費

抵押權塗銷代書費、簽約手續費、實價登錄代書費

→交屋前,代書會在哪些時間點審查產權狀態呢?

6.財產交易所得稅(舊制)/房地合一稅(新制)

簡易分類區分兩種,依交易標的取得日判斷

| 6-1 財產交易所得稅: →如何申報?

出售建物係採核實認定,依實際售屋收入扣除相關費用予以計算,於次年併入個人綜合所得稅合併申報。

| 6-2 房地合一稅2.0 (個人房屋土地交易所得稅): →如何申報?

出售土地與建物合併計價,採分離課稅,完成所有權移轉登記日之次日起算30天內申報。

*凡是交易105年1月1日以後取得之房地,無論是個人或營利事業,都適用房地合一稅2.0!

7.到期工程受益費

稅率:一般20%、30%、40%;自用住宅優惠稅率10%

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

2.交屋日前房屋稅

依交屋日,按比例分算(課稅期間7/1至次年6/30)(開徵日期5/1至5/31)

→ 房屋稅怎麼算?節稅秘方大公開!

3.交屋日前地價稅

依交屋日,按比例分算 (課稅期間1/1至12/31)(開徵日期11/1至11/30)

→ 地價稅是什麼?稅率怎麼算?|你不能不知道的不動產持有稅+買屋成本

4.交屋日前水、電、瓦斯、管理費等

交屋日為分界點,買賣雙方再按比例分擔,一般交屋日前費用由賣方負擔,交屋日後費用由買方負擔

5.代書費

抵押權塗銷代書費、簽約手續費、實價登錄代書費

→交屋前,代書會在哪些時間點審查產權狀態呢?

6.財產交易所得稅(舊制)/房地合一稅(新制)

簡易分類區分兩種,依交易標的取得日判斷

| 6-1 財產交易所得稅: →如何申報?

出售建物係採核實認定,依實際售屋收入扣除相關費用予以計算,於次年併入個人綜合所得稅合併申報。

| 6-2 房地合一稅2.0 (個人房屋土地交易所得稅): →如何申報?

出售土地與建物合併計價,採分離課稅,完成所有權移轉登記日之次日起算30天內申報。

*凡是交易105年1月1日以後取得之房地,無論是個人或營利事業,都適用房地合一稅2.0!

7.到期工程受益費

曾經陪伴走過多少個日子的家,

現在房價行情、土地增值稅否符合優惠稅率,

你知道嗎?

賣屋稅費計算太複雜嗎?想知道賣屋需負擔多少稅費嗎?信義房屋專屬稅費試算功能,輕鬆估算賣屋費用,免費預約專人解說,土地增值稅與交易所得稅,房屋稅地價稅優惠稅率告訴您 → 賣屋稅費立即試算

同場加映!買方需要負擔費用說明

1.契稅 →如何計算?

買賣稅率:核定契價X6%(評定現值)

2.印花稅

按土地、建物契稅價格核課1/1000印花稅

3.地政登記規費 (土地及建物登記謄本費)

買賣登記費1/1000(申報地價及核定契價)

設定登記費1/1000(權利價值)

謄本費、書狀費、閱覽費

→地政登記規費有哪些?如何計算?

4.代書費

買賣代書費、抵押權設定代書費、簽約手續費、實價登錄代書費

5.銀行貸款/查詢費

無自用住宅查詢、票據查詢

6.房屋住宅險及地震險保費

保險金額年限由貸款銀行核定(年限均為一年)

→為什麼貸款買房一定要買「住宅火災及地震基本保險」?

買賣稅率:核定契價X6%(評定現值)

2.印花稅

按土地、建物契稅價格核課1/1000印花稅

3.地政登記規費 (土地及建物登記謄本費)

買賣登記費1/1000(申報地價及核定契價)

設定登記費1/1000(權利價值)

謄本費、書狀費、閱覽費

→地政登記規費有哪些?如何計算?

4.代書費

買賣代書費、抵押權設定代書費、簽約手續費、實價登錄代書費

5.銀行貸款/查詢費

無自用住宅查詢、票據查詢

6.房屋住宅險及地震險保費

保險金額年限由貸款銀行核定(年限均為一年)

→為什麼貸款買房一定要買「住宅火災及地震基本保險」?

※以上所有內容,信義房屋保有隨時調整修改之權利,並可依實際情況予以增刪、修訂或變更,變更內容將不另作個別通知。