財產交易所得稅

個人出售房屋之財產交易所得計算規定為何?

推薦給你

一、個人出售房屋須於售屋隔年併同綜所稅申報財產交易所得稅,按所得稅法規定,已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,其交易所得額之計算,採市價核實認定,係實際售屋收入扣除相關必要費用予以計算。

二、個人出售房屋財產交易所得之計算,其未提供交易時之實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

(一)、有實際成交金額,無實際成本者,如符合下列情形之一者,應以實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之20%計算其出售房屋之所得額:

1.臺北市,房地總成交金額(含車位)新臺幣6,000萬元以上或不含車位房地總成交金額每坪新臺幣120萬元以上。

2.新北市,房地總成交金額(含車位)新臺幣4,000萬元以上或不含車位房地總成交金額每坪新臺幣75萬元以上。

3.其他地區,房地總成交金額(含車位)新臺幣2,200萬元以上或不含車位房地總成交金額每坪新臺幣35萬元以上。

(二)、除前款規定情形外,按下列標準計算其所得額:

以出售年度房屋評定現值按財政部頒布之財產交易所得標準核算。(依各縣市地區比例不同)

財產交易所得總額=房屋評定現值✽財政部公告財產交易所得標準

例:台北市部分(113年度財政部頒布之財產交易所得標準)

1.台北市:中山區、松山區、中正區、大安區、信義區 48%。

2.台北市:士林區、內湖區、大同區、南港區 46% 。

3.新北市:板橋區、永和區、中和區、三重區、新店區、 蘆洲區、新莊區、土城區 44% 。

(一)、有實際成交金額,無實際成本者,如符合下列情形之一者,應以實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之20%計算其出售房屋之所得額:

1.臺北市,房地總成交金額(含車位)新臺幣6,000萬元以上或不含車位房地總成交金額每坪新臺幣120萬元以上。

2.新北市,房地總成交金額(含車位)新臺幣4,000萬元以上或不含車位房地總成交金額每坪新臺幣75萬元以上。

3.其他地區,房地總成交金額(含車位)新臺幣2,200萬元以上或不含車位房地總成交金額每坪新臺幣35萬元以上。

(二)、除前款規定情形外,按下列標準計算其所得額:

以出售年度房屋評定現值按財政部頒布之財產交易所得標準核算。(依各縣市地區比例不同)

財產交易所得總額=房屋評定現值✽財政部公告財產交易所得標準

例:台北市部分(113年度財政部頒布之財產交易所得標準)

1.台北市:中山區、松山區、中正區、大安區、信義區 48%。

2.台北市:士林區、內湖區、大同區、南港區 46% 。

3.新北市:板橋區、永和區、中和區、三重區、新店區、 蘆洲區、新莊區、土城區 44% 。

財產交易所得稅大概要繳多少?財產交易所得稅太複雜,信義房屋為您解析!信義房屋提供免費試算財產交易所得稅,輸入地址免費諮詢賣屋成本與稅務!→ 立即試算財產交易所得稅

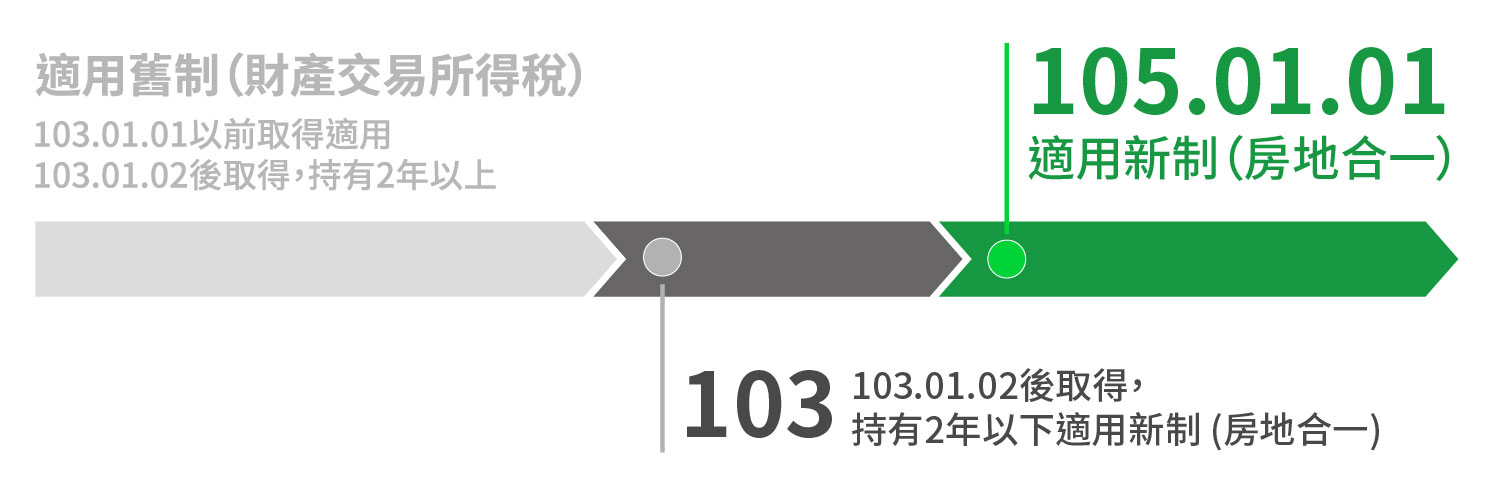

自105年1月1日起,

政府實施房地合一按實價課徵所得稅新制,

如何知道自己適用舊制或新制呢?如何申報?

適用舊制的你,知道財產交易所得稅該如何申報嗎?→前去瞧瞧

新制「房地合一」是什麼?個人及營利事業的稅率又有什麼不同呢?→前去瞧瞧

※以上所有內容,信義房屋保有隨時調整修改之權利,並可依實際情況予以增刪、修訂或變更,變更內容將不另作個別通知。