一步步搞懂房貸

調整字級

大中小

龐大的購屋金額令沒有銜著金湯匙出生或命中注定沒有偏財運者,想不靠貸款繳納者少之又少。 想成功搞清房貸,首先得先試算個人的財務狀況,免得因此捉襟見肘! 市面上琳瑯滿目的房貸產品,哪一個和你最速配?

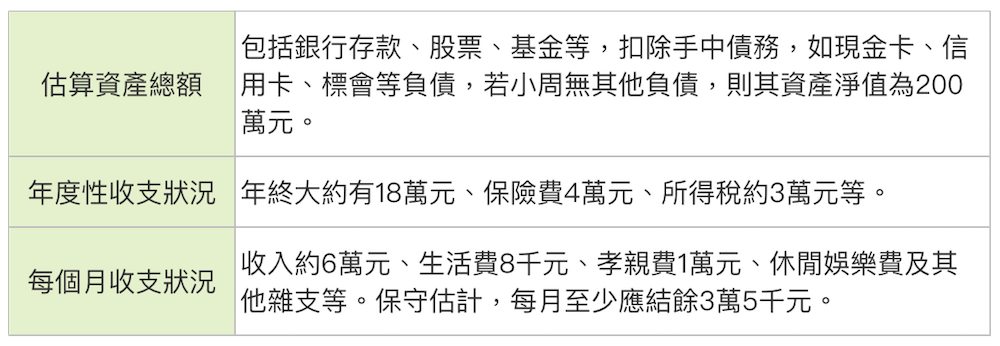

69年次的小周,研究所畢業後,順利進入竹科擔任開發工程師,月薪6萬元,銀行內還有200萬元的銀行存款,再加上年終公司分紅、股票等等,年薪約90萬元。扣除了每個月基本生活費8千元、孝親費1萬元,再扣掉每年保險費4萬元及綜合所得稅的3萬元,以他的經濟能力,小周開始思考購屋的可能性…。

69年次的小周,研究所畢業後,順利進入竹科擔任開發工程師,月薪6萬元,銀行內還有200萬元的銀行存款,再加上年終公司分紅、股票等等,年薪約90萬元。扣除了每個月基本生活費8千元、孝親費1萬元,再扣掉每年保險費4萬元及綜合所得稅的3萬元,以他的經濟能力,小周開始思考購屋的可能性…。

第一步 資產及收支狀態估算

第二步 資金現況盤點

購屋前,先精算個人財務狀況,徹底了解手頭資金現況,小周除了200萬元銀行存款外,建議從其他管道籌措資金,例如:基金贖回、股票變賣、親友低利借款、標會、小額信貸等等,但其中向親友借款會有人情壓力、標會則有風險、小額信貸的利率則過高。

第三步 多元管道籌措資金

以提高購屋自備款,當自備款繳納越多,還款越輕鬆。房貸支出最好為月收入的三成以內,最高不要超過四成。依此衡量後,小周每月結餘有3萬5千元,再加上購屋後每月衍生的房屋管理費、每年的房屋稅及地價稅等費用預留,或者休閒娛樂費及未來結婚基金等準備,其房貸支出約為:

6萬元×30%(三成)=1萬8千元

以目前銀行房貸370萬元(1.9%的本息約18,542元),小周所能負擔的貸款金額約為370萬元。

第四步 房貸支出計算

房屋貸款最好為月收入的三成以內,依此正確估算個人所能負擔的房貸能力。

小周雖然有存款200萬元,但須要預留生活周轉金(基本生活費及事親費,建議預留三個月)、買屋契稅、地政規費、代書費、仲介費等稅賦支出(約10萬元)及新屋裝潢費(約50萬元),但是因為小周目前且為單身,其新屋坪數需求不大,因此試算如下:

小周雖然有存款200萬元,但須要預留生活周轉金(基本生活費及事親費,建議預留三個月)、買屋契稅、地政規費、代書費、仲介費等稅賦支出(約10萬元)及新屋裝潢費(約50萬元),但是因為小周目前且為單身,其新屋坪數需求不大,因此試算如下:

(8千元+1萬元)×3+10萬元+50萬元=65萬4千元

因此而得其自備款約為:

200萬元-65萬4千元=134萬6千元(以整數135萬元計)

購屋能力=自備款+貸款能力(135萬元+370萬元=505萬元)

小周最好選購總價約505萬元間,未來才不會面臨太大的財務風險,且其年終獎金等工作以外的收入及每月存款1萬7千元,可加速其還款,減少房貸壓力。

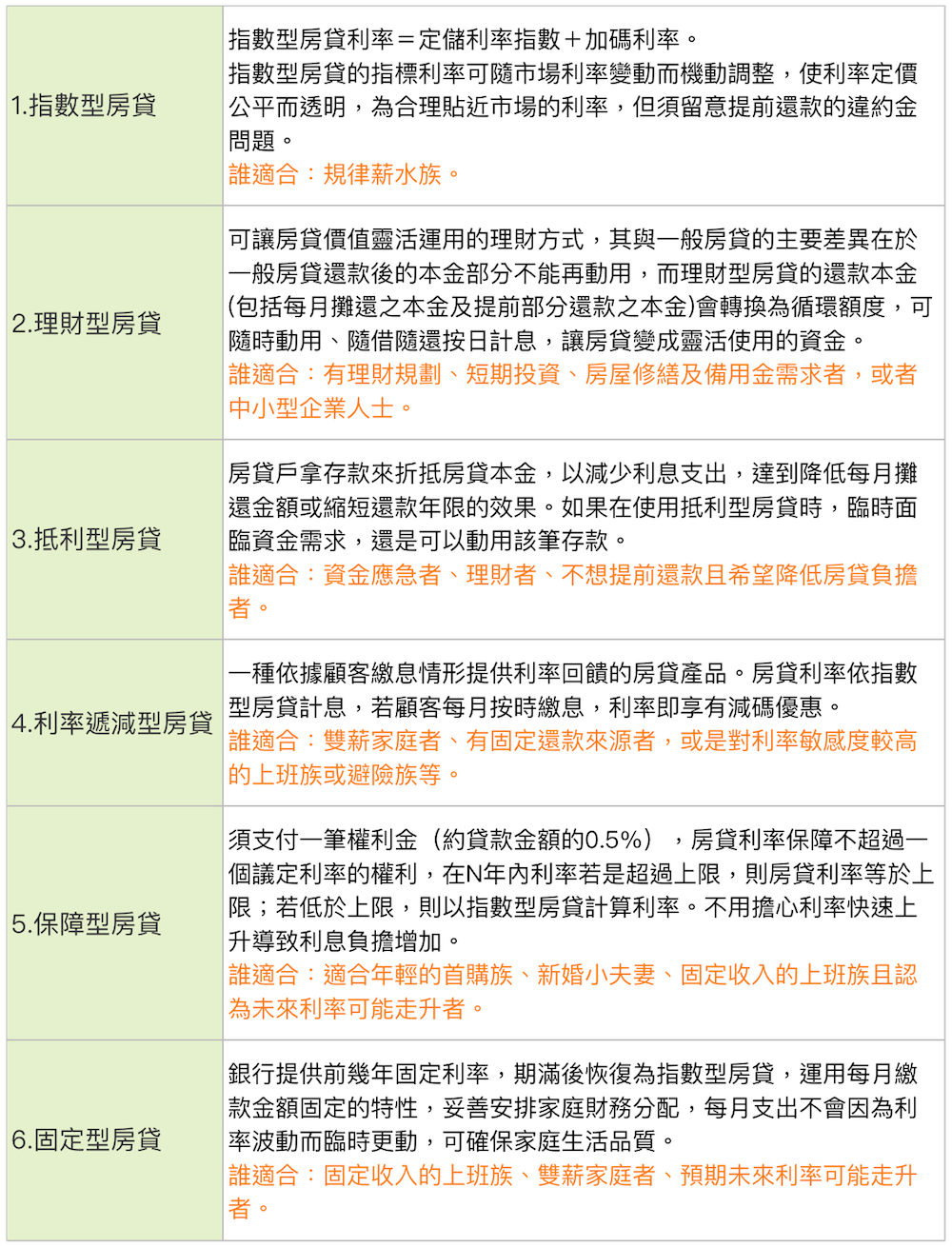

第五步 房屋貸款產品選擇

依個人需求選擇適當房屋貸款產品如下:

第六步 房屋貸款文件準備

(一)申請房貸所需準備的文件包括:借款人及保證人的身分證影本、戶口名簿影本、所得證明(如扣繳憑單、報稅證明、薪資單、薪轉存摺等)、買賣契約書影本、土地與建物登記謄本或所有權狀影本等,以上資料可提供給銀行作為房貸估價和審核時的參考文件。

(二)房貸銀行會依照借款人相關條件衡量還款能力,考量的因素有:

1.年收入

2.服務年資及職業

3.住宅(房地產)狀況

4.家庭成員狀況

5.存放款往來情形

6.信用情況

(二)房貸銀行會依照借款人相關條件衡量還款能力,考量的因素有:

1.年收入

2.服務年資及職業

3.住宅(房地產)狀況

4.家庭成員狀況

5.存放款往來情形

6.信用情況

推薦給你

**想知道自己適合什麼樣的房貸嗎? >> 房貸比一比 立即體驗

如何選擇適合的房屋貸款方案?信義房屋最新房屋貸款、房貸利率解析!依照您的購屋條件評估適合的貸款方案,助您快速掌握房貸流程與知識!→ 了解最新房屋貸款及利率

※以上所有內容,信義房屋保有隨時調整修改之權利,並可依實際情況予以增刪、修訂或變更,變更內容將不另作個別通知。