買方重購自用住宅用地 如何退土地增值稅

調整字級

大中小

阿文把台北的自用住宅房屋賣掉後,共繳了40萬元的增值稅,

該筆土地申報移轉現值為300萬元。

半年後,阿文又在花蓮買了一間自用住宅房屋並由自己遷入設籍完成,土地申報移轉現值為500萬元的別墅,兩年內重新購買自用住宅房屋的阿文,是否能辦理「自用住宅用地重購退稅」?阿文可退回多少原繳納稅金呢?

推薦給你

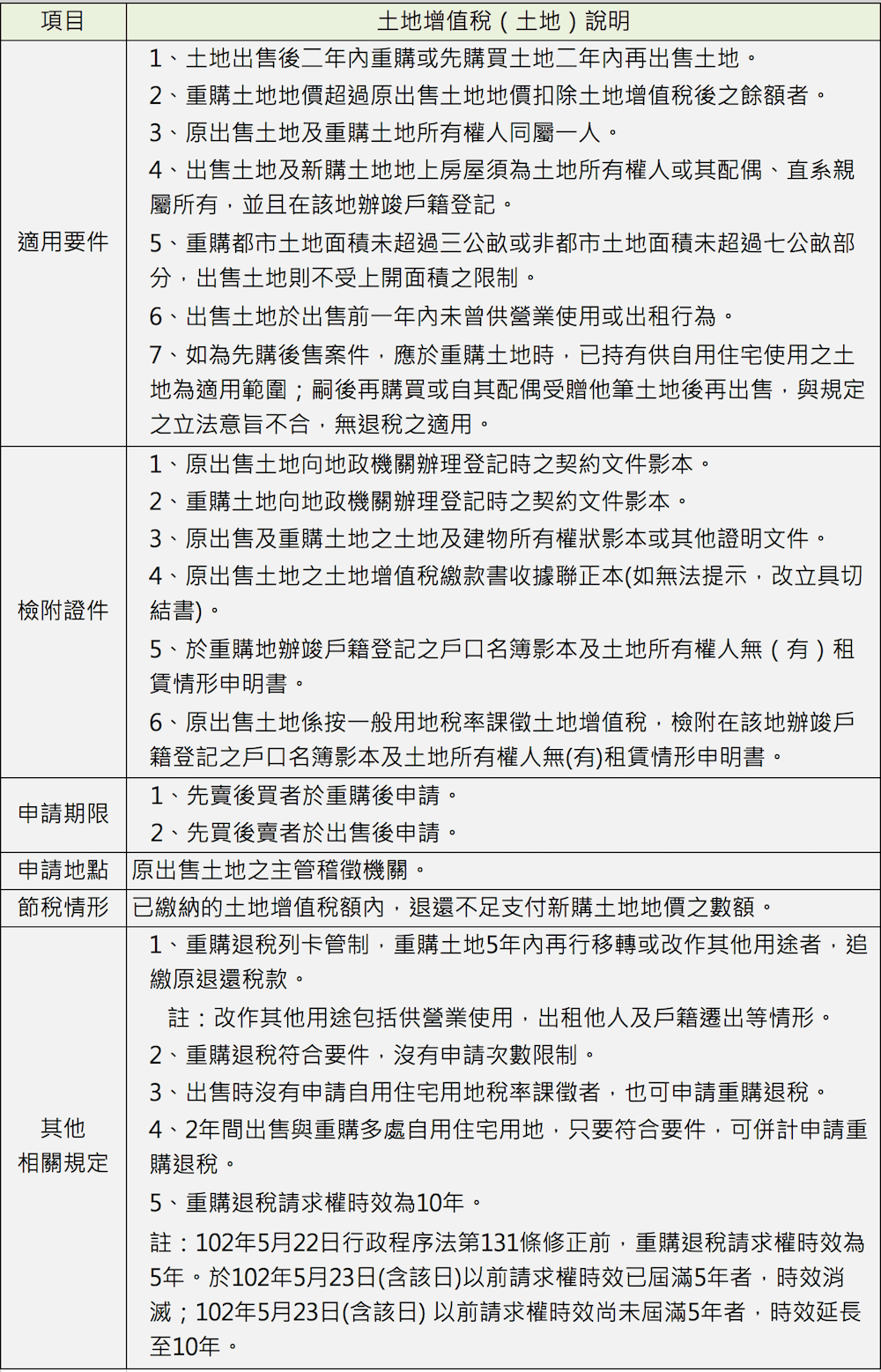

依土地稅法第35、 37條係指自用住宅用地之土地所有權人於出售土地後,自完成移轉登記之日起,二年內重購土地其新購土地地價超過原出售土地地價,扣除繳納土地增值稅後之餘額者,得向主管稽徵機關申請就其已納土地增值稅額內,退還其不足支付新購土地地價之數額。當然還有一些符合自用住宅用地規範可參考適用要件說明,請看文章底部的圖:重購退稅要件。

重購自用住宅退還稅款計算公式:

新購自宅用地的申報移轉現值–(原出售自宅用地的申報移轉現值–原出售自宅用地已繳土地增值稅) ﹦ A

(A如為零或負數,則不符合退稅要件)

※已繳土地增值稅款 ≦ A時,已繳的土地增值稅款可全數退還。

※已繳土地增值稅款 >A時,可退還相當於A的稅款。

在阿文的例子中,500-(300-40)=240萬元,

比對上面兩點說明,

阿文已繳了40萬元(土地增值稅款)≦240萬,可申請全數退還。

重購自用住宅退還稅款計算公式:

新購自宅用地的申報移轉現值–(原出售自宅用地的申報移轉現值–原出售自宅用地已繳土地增值稅) ﹦ A

(A如為零或負數,則不符合退稅要件)

※已繳土地增值稅款 ≦ A時,已繳的土地增值稅款可全數退還。

※已繳土地增值稅款 >A時,可退還相當於A的稅款。

在阿文的例子中,500-(300-40)=240萬元,

比對上面兩點說明,

阿文已繳了40萬元(土地增值稅款)≦240萬,可申請全數退還。

重購退稅要件:

法令依據: 稅捐稽徵法第28條、 土地稅法第35、 37條。

同場加映!其他土地增值稅節稅小撇步

自用住宅用地出售時,比起一般的三級稅率,

還可以善用「一生一次」或「一屋一次」自用住宅用地優惠稅率,

就其漲價總數額徵收增值稅 10%唷!

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

還可以善用「一生一次」或「一屋一次」自用住宅用地優惠稅率,

就其漲價總數額徵收增值稅 10%唷!

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

※以上所有內容,信義房屋保有隨時調整修改之權利,並可依實際情況予以增刪、修訂或變更,變更內容將不另作個別通知。